自提退休金應從薪資所得總額中扣除

自提退休金應從薪資所得總額中扣除

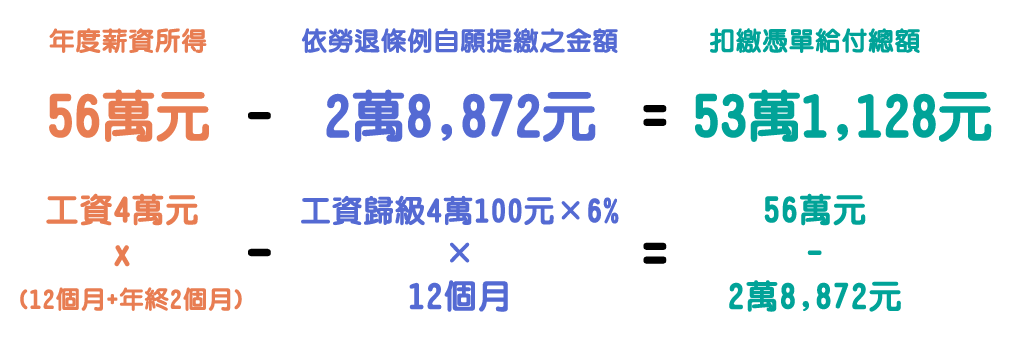

舉例說明

如勞工112年度每月工資總額為4萬元,年終獎金2個月,則112年度薪資所得為56萬元,另員工112年每月自願提繳6%退休金,則112年度扣繳憑單「依勞退條例自願提繳之金額」欄位應填報2萬8,872元,所以事業單位為勞工開立之扣繳憑單給付總額欄位應填報53萬1,128元。

小提醒

事業單位向稅捐單位申報勞工年度薪資所得時,記得將勞工該年度內個人自願提繳之退休金金額,自給付總額中全數扣除,避免勞工多繳稅款。另勞工申報所得稅時,如發現未扣除或金額有誤者,請儘速洽事業單位向各所轄國稅局分局或稽徵所申請更正,以維護自身權益。